認識土地增值稅

A:若瑄啊,我幾年投資購買的1棟子,最近想把它脱手掉,您看怎樣

B:哦!那恐怕要繳不少增值稅喔!

A:土地增值稅不是只有在產權移轉時才會發生嗎?那到底該由誰繳納土地增值稅呢?

B:士地增值稅原則上應該以土地出售人為納稅義務人。如果土地為無償移轉,那取得產權的所有人就應繳交增值稅。

A:那計算增値税是按實際成交價還是土地公告現値來做標准呢?

B:目前税法規定以公告現值為準。

A:至於增值稅稅率則分為20%、30%及40%。假如出售前,曾花錢整過地,或曾繳納工程受益費,都可以列為土地成本予以一扣除。

A:與若瑄說一席話,真是勝讀十年書。

B:建豪太客氣

A:還有政府為促進房地產交易、活絡經濟,自94年2月1日起調降地增值稅率。如果還想瞭解有關規定,我建該您去各地稅捐處拿一本宣導手冊,看一看就知道了。

A:税捐處設想真周到,謝謝您,我一定會去拿

出售自用住宅用地可享受土地增值稅優惠利率

A:嗨!若瑄您幹嘛看租税雜誌!

B:最近我想把在五甲的那一間公寓賣掉。現在租金太少了,划不來呀!我打算賣了以後,把那一筆錢再拿來投資比較划算。

A:嗯!這是真的。不過,要繳不少士地增値稅吧!

B:恩!一個人一生都有使用自用住宅優惠税率10%乙次的機會。因為我還未曾使用過,這次我若能善加利用這項優惠這樣就可以省下不心的金。

A:這麼說,您已經都想好策略囉!

B:凡事能夠預先計劃總是好

A:那您知道須具備那一些條件嗎?

B:當然知道,我詳細為您說明。

適用自用住宅用地優惠税率的情況與條件

- 出售自用住宅用地面積都市士地 ≦ 3公款或非都市士地 ≦ 7公畝,如果超過上述標準,超 過部份就按一般土地以累進稅率課徵。

- 土地出售前1年内有出租或供營業使用者不適用出售前1年是指契約書所記的買賣日期向前推算的1年期間為準。

- 申請以自用住宅用地優惠税率報繳土地增值税一個人一生只能享用一次。

- 優惠税率為10%,士她所有權人、配偶、直系親馬必須於該地辦竣戶籍登記。

- 自用住宅建築完成1年内者,其評定房屋現值須達所佔基地公告現值10%。

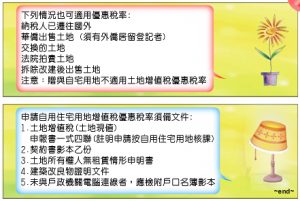

下列情況也可適用優惠稅率:

- 納税人已遷往國外

- 華僑出售土地(須有外僑居留登記者)

- 交換的土地

- 法院拍實土她、拆除改建后出售土地

注意:贈與自宅用地不適用土地增值税優惠税率

申請自用住宅用地增值税優惠稅率須備文件:

- 土地増値税(土地現値)申報書一式四聯(註明申請按自用住宅用地核課)

- 契約書影本乙份

- 土地所有權人無租實情形申明書

- 建築改良物證明文件

- 未與戶政機關電腦連線者,應檢附戶口名簿影本